(*) FAQ’s zijn een dynamisch gebeuren, met als doel zo concreet mogelijk te antwoorden op de meest voorkomende vragen, die zowel theoretisch als praktisch van aard kunnen zijn. Er is voor gekozen om elke vraag afzonderlijk zo volledig mogelijk te beantwoorden, met zo min mogelijk doorverwijzingen naar andere FAQ’s. Door deze keuze konden herhalingen niet vermeden worden. De FAQ’s geven geenszins een volledig of definitief antwoord op al uw vragen of problemen die in het kader van het nieuwe initiatief kunnen rijzen. Evenmin kunnen ze gelezen worden als een juridisch advies.

-

1. Waarom neemt de FSMA dit initiatief?

De Bijzondere Commissie van het Belgisch Parlement, belast met het onderzoek naar de financiële en bankcrisis heeft aanbevolen de traceerbaarheid van financiële producten te verbeteren. Met dit initiatief gaat de FSMA in op deze aanbeveling. Via de wet van 2 juli 2010 kreeg de FSMA de bevoegdheid reglementen uit te vaardigen die een verbod of beperkende voorwaarden bevatten voor de verhandeling van retailbeleggingsproducten of die de transparantie over de tarifering en administratiekosten ervan kunnen verbeteren. De demarche past ook in een internationale tendens aangezien toezichthouders van meerdere landen al initiatieven genomen hebben die in dezelfde richting gaan.

-

2. Om welke producten gaat het ?

Het moratorium heeft betrekking op de commercialisering van gestructureerde producten in België aan de gewone, particuliere belegger en die als bijzonder ingewikkeld beschouwd worden. Onder gestructureerde producten worden producten verstaan die een derivatencomponent hebben. De verpakking van die producten als ICB, verzekeringscontract of beleggingsinstrument maakt geen verschil uit voor het moratorium.

-

3. Hoe werkt het moratorium in de praktijk?

Distributeurs kunnen vrijwillig het moratorium onderschrijven. Daarmee verbinden ze zich ertoe geen gestructureerde producten te commercialiseren die bestemd zijn voor particuliere beleggers (retailcliënten) en die op basis van de FSMA-criteria als 'bijzonder ingewikkeld' beschouwd worden. De deelnemende distributeurs worden opgenomen in een lijst die raadpleegbaar is op de website van de FSMA. Zij kunnen ervoor opteren het moratorium niet toe te passen voor 'private-banking'-cliënten, gedefinieerd als cliënten die minstens 500.000 euro bij één instelling aanhouden.

-

4. Hoe wordt bepaald of een gestructureerd product 'bijzonder ingewikkeld' is?

Om te bepalen of een gestructureerde product als bijzonder ingewikkeld beschouwd wordt, heeft de FSMA 4 criteria opgesteld. Zodra aan één van die criteria niet voldaan is, wordt het product als bijzonder ingewikkeld beschouwd.

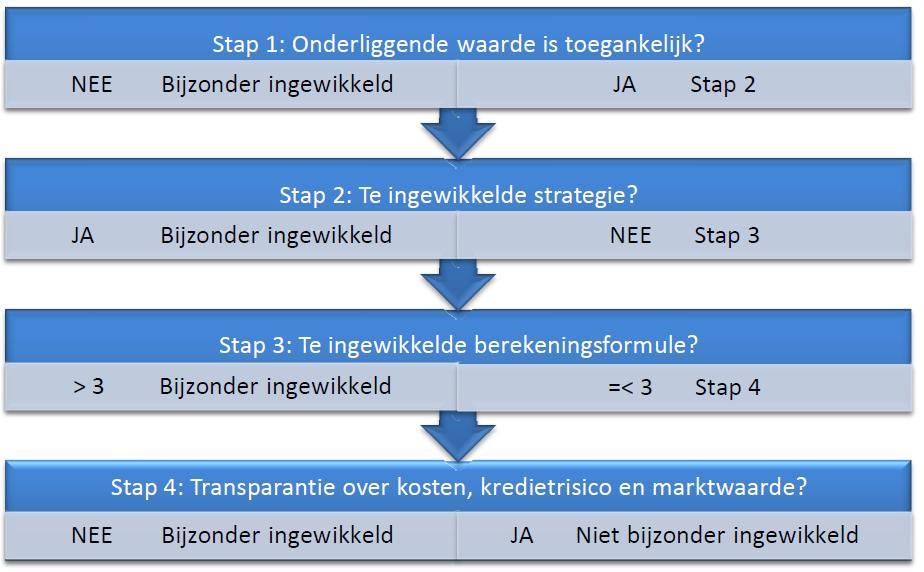

4.1. Onderliggende waarde: De onderliggende waarde is voldoende toegankelijk en observeerbaar voor de consument. Aandelen en obligaties die op een gereglementeerde markt noteren, worden bijvoorbeeld als voldoende toegankelijk beschouwd; credit default swaps, life settlements of hedge funds worden als niet-toegankelijk beschouwd. Aandelenkorven kunnen als toegankelijk beschouwd worden voor zover ze samengesteld zijn op basis van een economische grondslag en in het belang van de cliënt en voor zover alle nodige informatie wordt verschaft over hun samenstelling.

4.2. Ingewikkelde strategie: De beleggingsstrategie is niet te ingewikkeld. Een strategie wordt als te ingewikkeld beschouwd wanneer:

- de daling van de onderliggende waarde meer wordt doorgerekend aan de belegger dan een stijging ervan;

- er bij de commercialisering van het product gebruik wordt gemaakt van 'teasers', zoals een vaste opbrengst die niet geldt voor de hele looptijd van het product of geschenken bij de aankoop van een product;

- een minimale wijziging in de onderliggende waarde een disproportioneel effect heeft op het rendement;

- de in het product ingebouwde kapitaalbescherming voorwaardelijk is.

4.3. Ingewikkelde berekeningsformule: Het rendement wordt niet berekend op basis van meer dan drie mechanismen. Mechanismen die in het voordeel van de belegger spelen (een minimumopbrengst of het vastklikken van een opbrengst) worden niet meegeteld.

4.4. Transparantie over kosten, kredietrisico en marktwaarde: Er is voldoende transparantie over alle kosten die het product met zich meebrengt, de naam van de emittent moet vermeld worden, de marktwaarde van het product moet minstens driemaandelijks bekendgemaakt worden en de cliënt moet geïnformeerd worden over belangrijke wijzigingen van het risicoprofiel of de waarde van het product.

-

5. Hoe worden de vier criteria toegepast?

Om de criteria toe te passen, is er een beslissingsschema opgesteld. Distributeurs die het moratorium onderschrijven, moeten hun nieuwe producten via dat schema aftoetsen.

-

6. Wat gebeurt er met de gestructureerde producten die al op de markt zijn?

Het moratorium is een toekomstgericht initiatief en heeft alleen betrekking op nieuwe producten die na de inwerkingtreding van het moratorium op de markt komen. Het initiatief spreekt zich niet uit over in het verleden gecommercialiseerde producten, over hun risico of over de naleving van het reglementaire kader van toepassing op de relatie tussen de financiële instellingen en de cliënten voor de inwerkingtreding van het moratorium.

-

7. Gaat dit initiatief risicovolle producten weren?

Het initiatief is een eerste stap in een proces dat moet leiden naar een eenvoudiger en transparanter aanbod van producten. De FSMA wil ermee zorgen voor meer transparantie over de precieze samenstelling van een product en de kosten die eraan verbonden zijn. Maar het feit dat een product niet als 'bijzonder ingewikkeld' beschouwd wordt, houdt geen beoordeling in van het risicovolle karakter ervan.

-

8. Waarom vallen ook producten met kapitaalbescherming onder het moratorium?

Het moratorium spreekt zich niet uit over het risico verbonden aan producten. Het draagt wel bij tot meer transparante en eenvoudigere financiële producten voor de gewone belegger. Ook producten met een kapitaalbescherming kunnen ingewikkeld zijn, bijvoorbeeld wanneer hun rendement afhangt van te ingewikkelde constructies of wanneer hun onderliggende waarde niet toegankelijk is.

-

9. Waarom blijft het initiatief beperkt tot gestructureerde producten?

De FSMA opteert voor een geleidelijke benadering. Het vrijwillige moratorium op bijzonder ingewikkelde gestructureerde producten is het eerste deel van een proces om te komen tot regels voor de commercialisering van gestructureerde producten. Later kan gekeken worden of er initiatieven komen voor andere producten.

-

10. Waarom een vrijwillig moratorium en geen verbod?

Het vrijwillige moratorium dient een dubbel doel. Eerst en vooral waarborgt het de nodige terughoudendheid bij de commercialisering van nieuwe producten tijdens de consultatieperiode over het nieuwe reglement in verband met gestructureerde producten. De uiteindelijke regels voor de verkoop van gestructureerde producten zullen vastgelegd worden op basis van de resultaten van de openbare consultatie, die deze zomer gelanceerd wordt. Bovendien laat het moratorium toe snel voor een verandering in de markt te zorgen.

-

11. Wat als het moratorium niet nageleefd wordt?

Alle distributeurs kunnen vrijwillig het moratorium onderschrijven. De deelnemers komen op een lijst op de website van de FSMA. Deelnemers die zich niet aan de criteria zouden houden, kunnen van de lijst geschrapt worden. De FSMA zal toezien op het naleven van de criteria via de controle van prospectussen en via de productinformatie die ze ontvangt.

-

12. Hoe lang zal het moratorium duren?

Het moratorium wordt van kracht vanaf 1 augustus 2011. Het blijft duren tijdens de open consultatie die de FSMA zal houden over de commercialisering van gestructureerde producten. Op basis van die consultatie zal de FSMA een reglement uitvaardigen over de commercialisering van gestructureerde producten. Bij de inwerkingtreding van dat reglement zal het vrijwillige moratorium aflopen. Het is de bedoeling het nieuwe reglement tegen het eind van het jaar voor te stellen.

-

13. Waar kan ik als professioneel terecht voor meer uitleg?

Professionelen die meer uitleg willen over het moratorium, kunnen in de eerste plaats terecht bij de financiële instelling(en) waarmee ze werken. Ook de beroepsorganisaties kunnen meer uitleg verschaffen.

Ook de FSMA kan gecontacteerd worden voor verdere uitleg. Dat kan via het e-mailadres: pro@fsma.be