(*) Ces FAQ se veulent dynamiques. Elles ont pour objectif de répondre aussi concrètement que possible aux questions les plus fréquentes. Ces questions peuvent être de nature tant théorique que pratique. Il a été décidé de répondre à chaque question séparément, de la façon la plus complète possible, avec le moins possible de renvois à d’autres FAQ. Par ce choix, il n’a pas été possible d’éviter les répétitions. Le présent document ne constitue en aucun cas une réponse complète ou définitive à l’ensemble des questions ou des problèmes qui peuvent se poser dans le cadre de la nouvelle initiative. Il ne peut pas non plus être considéré comme un avis juridique.

-

1. Pourquoi la FSMA prend-elle cette initiative ?

La Commission spéciale du Parlement belge qui était chargée d’examiner la crise financière et bancaire a recommandé de renforcer la traçabilité des produits financiers. L’initiative de la FSMA vise à donner suite à cette recommandation. Par le biais de la loi du 2 juillet 2010, la FSMA s’est vu conférer le pouvoir d’édicter des règlements qui prévoient une interdiction ou des conditions restrictives concernant la négociation de produits d’investissement de détail, ou qui sont susceptibles de favoriser la transparence de la tarification et des frais administratifs de tels produits. Cette démarche s’inscrit également dans une tendance internationale, dans la mesure où les autorités de contrôle de plusieurs pays ont déjà pris des initiatives allant dans le même sens.

-

2. De quels produits s’agit-il ?

Le moratoire porte sur la commercialisation en Belgique de produits structurés qui sont destinés à l’investisseur particulier ordinaire et qui sont considérés comme particulièrement complexes. Par produits structurés, il faut entendre les produits qui comportent une composante dérivés. La forme sous laquelle ils se présentent - OPC, contrat d’assurance ou instrument de placement - ne joue aucun rôle pour l’application du moratoire.

-

3. Comment le moratoire fonctionne-t-il dans la pratique ?

Les distributeurs peuvent adhérer volontairement au moratoire. S’ils y adhèrent, ils s’engagent à ne pas commercialiser de produits structurés qui sont destinés aux investisseurs particuliers (clients de détail) et qui sont considérés, sur la base des critères de la FSMA, comme 'particulièrement complexes'. Les distributeurs qui adhèrent au moratoire sont inscrits sur une liste publiée sur le site web de la FSMA. Ils peuvent choisir de ne pas appliquer le moratoire aux clients 'private banking', définis comme étant les clients qui possèdent au moins 500.000 euros auprès du même établissement.

-

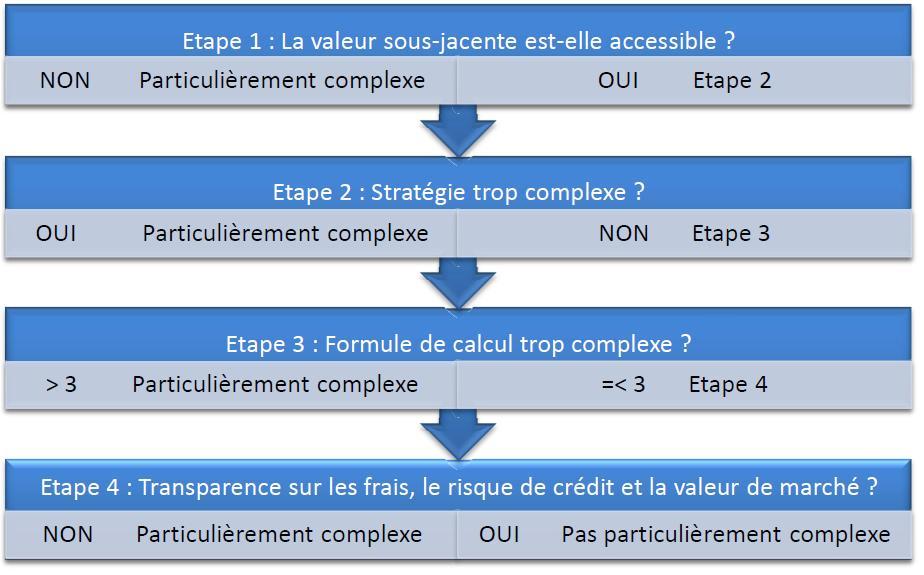

4. Comment déterminer si un produit structuré est 'particulièrement complexe' ?

Pour déterminer si un produit structuré est considéré comme particulièrement complexe, la FSMA a établi 4 critères. Dès le moment où il ne satisfait pas à l’un de ces critères, le produit est considéré comme particulièrement complexe.

4.1. Valeur sous-jacente : La valeur sous-jacente est suffisamment accessible et observable pour le consommateur. Les actions et obligations cotées sur un marché réglementé sont, par exemple, considérées comme suffisamment accessibles ; les credit default swaps, les life settlements ou les hedge funds sont, en revanche, considérés comme non accessibles. Les paniers d’actions peuvent être considérés comme accessibles pour autant qu’ils soient composés sur la base de fondements économiques et dans l’intérêt du client et que toutes les informations nécessaires sur leur composition soient fournies.

4.2. Stratégie complexe : La stratégie d’investissement n’est pas trop complexe. Une stratégie est considérée comme trop complexe si :

- une baisse de la valeur sous-jacente est répercutée sur l’investisseur davantage qu’une hausse de celle-ci ;

- il est fait usage, lors de la commercialisation du produit, de 'teasers', tels qu’un revenu fixe qui n’est pas applicable pendant toute la durée de vie du produit, ou des cadeaux à l’achat d’un produit ;

- une modification mineure de la valeur sous-jacente a un effet disproportionné sur le rendement ;

- la protection de capital dont est assorti le produit, est conditionnelle.

4.3. Formule de calcul complexe : Le rendement n’est pas calculé sur la base de plus de trois mécanismes. Les mécanismes qui jouent en faveur de l’investisseur (un revenu minimum ou fixé par cliquet) ne sont pas pris en compte.

4.4. Transparence sur les frais, le risque de crédit et la valeur de marché : tous les frais liés au produit sont communiqués de manière suffisamment claire, le nom de l’émetteur est mentionné, la valeur de marché du produit est publiée au moins tous les trois mois et le client est informé de toute modification importante du profil de risque ou de la valeur du produit.

-

5. Comment les quatre critères sont-ils appliqués ?

L’application des critères repose sur un schéma de décision. Les distributeurs qui adhèrent au moratoire doivent faire passer à leurs nouveaux produits le test des quatre critères.

-

6. Qu’en est-il des produits structurés qui sont déjà sur le marché ?

Le moratoire est une initiative axée sur l’avenir et porte uniquement sur les nouveaux produits qui sont mis sur le marché à partir de son entrée en vigueur. Cette initiative ne comporte aucune appréciation des produits commercialisés dans le passé ni du risque inhérent à ces produits, et ne porte aucun jugement sur le respect du cadre réglementaire applicable à la relation entre les établissements financiers et les clients avant l’entrée en vigueur du moratoire.

-

7. Cette initiative aura-t-elle pour effet d’écarter les produits à risque ?

Cette initiative constitue la première étape d’un processus visant à rendre l’offre de produits plus simple et plus transparente. La FSMA souhaite instaurer, de la sorte, une plus grande transparence sur la composition précise des produits et les frais qui y sont liés. Mais le fait qu’un produit ne soit pas considéré comme « particulièrement complexe » ne comporte aucune appréciation de son caractère risqué.

-

8. Pourquoi les produits assortis d’une protection de capital tombent-ils également sous le coup du moratoire ?

Le moratoire n’a pas pour finalité de se prononcer sur le risque lié aux produits. Il contribue en revanche à la mise sur le marché de produits plus transparents et plus simples pour l’investisseur ordinaire. Les produits assortis d’une protection de capital peuvent eux aussi être complexes, par exemple lorsque leur rendement dépend de constructions trop compliquées ou lorsque leur valeur sous-jacente n’est pas accessible.

-

9. Pourquoi l’initiative reste-t-elle limitée aux produits structurés ?

La FSMA a opté pour une approche progressive. Le moratoire volontaire sur les produits structurés particulièrement complexes constitue la première étape d’un processus visant à instaurer des règles relatives à la commercialisation de produits structurés. La FSMA examinera, dans un second temps, l’opportunité de prendre des initiatives pour d’autres produits.

-

10. Pourquoi un moratoire volontaire et pas une interdiction ?

Le moratoire volontaire poursuit un double objectif. Il garantit, en premier lieu, que les distributeurs feront preuve de la retenue nécessaire lors de la commercialisation de nouveaux produits pendant la période de consultation sur le nouveau règlement relatif aux produits structurés. Les règles définitives applicables à la vente de produits structurés seront établies sur la base des résultats de la consultation publique, laquelle sera lancée cet été. Le moratoire permet, en second lieu, d’opérer rapidement un changement sur le marché.

-

11. Que se passe-t-il en cas de non-respect du moratoire ?

Tous les distributeurs peuvent adhérer volontairement au moratoire. Ceux qui y ont adhéré sont inscrits sur une liste publiée sur le site web de la FSMA. Les adhérents qui ne respectent pas les critères peuvent être retirés de la liste. La FSMA veillera au respect des critères en procédant au contrôle des prospectus et des informations sur les produits qu’elle reçoit.

-

12. Combien de temps durera le moratoire ?

Le moratoire entrera en vigueur le 1er août 2011. Il s’appliquera pendant toute la durée de la consultation ouverte que la FSMA organisera sur la commercialisation de produits structurés. La FSMA se fondera sur les résultats de cette consultation pour édicter un règlement concernant la commercialisation de produits structurés. Le moratoire volontaire expirera à la date d’entrée en vigueur de ce règlement. L’objectif est de proposer ce nouveau règlement à la fin de l’année.

-

13. A qui les professionnels peuvent-ils s’adresser pour obtenir des informations complémentaires ?

Les professionnels qui souhaitent obtenir des informations complémentaires sur le moratoire peuvent en premier lieu s’adresser à l’établissement ou aux établissements financiers avec lesquels ils travaillent. Les associations professionnelles sont elles aussi à même de fournir des explications.

Il est également possible de prendre contact avec la FSMA pour obtenir des précisions. Il suffit à cet effet d’envoyer un courriel à l’adresse : pro@fsma.be.