L’imposition de sanctions administratives fait partie de la politique de sanction de la FSMA. Cette politique a pour objectif de contribuer à la stabilité des marchés financiers et à la confiance placée dans ces marchés. Elle vise également à garantir un traitement honnête, équitable et professionnel des investisseurs et des consommateurs financiers.

Par rapport aux mesures administratives graves qui ont pour but de redresser et/ou de réparer une situation déterminée, les sanctions administratives répriment les manquements et poursuivent un effet « dissuasif ». Les sanctions contribuent à la poursuite des objectifs stratégiques de la FSMA. Une sanction administrative a en effet une dimension de signal.

La FSMA peut infliger des sanctions administratives dans tous les domaines qui sont soumis à son contrôle. Les délits d’initiés et les manipulations de marché sont des infractions pour lesquelles la FSMA dispose de pouvoirs de sanctions depuis longtemps. D’autres infractions aussi sont passibles d’une sanction administrative : des lois comme la loi prospectus, la loi OPC ou la loi relative aux assurances contiennent des dispositions spécifiques qui habilitent la FSMA à infliger une telle sanction.

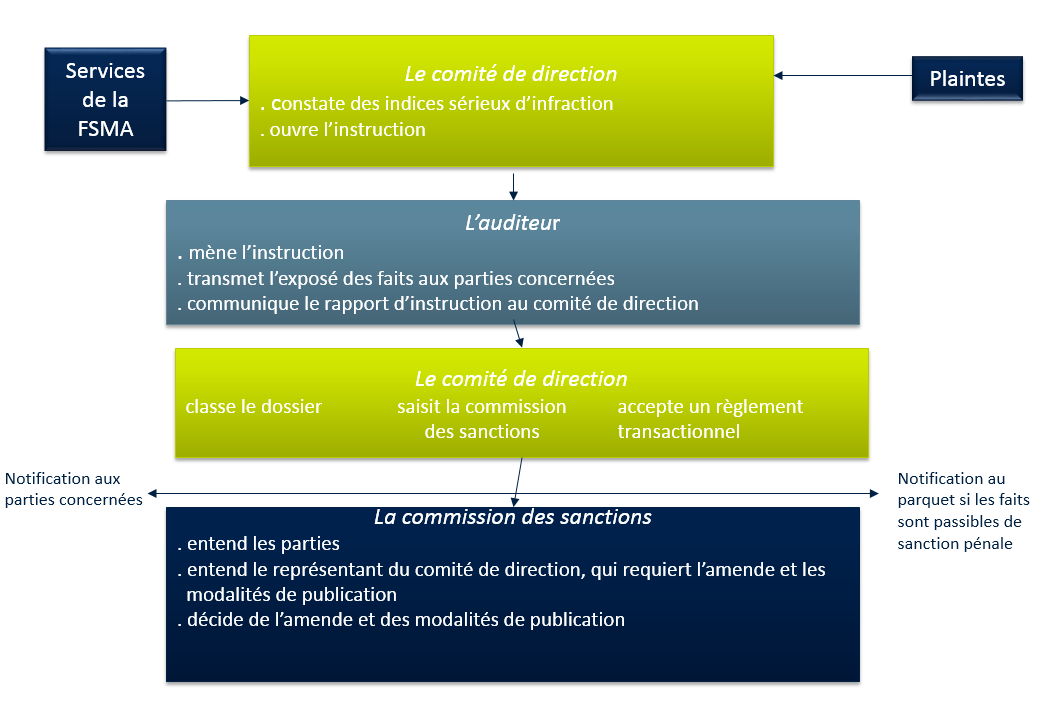

L’imposition d’une sanction intervient toujours dans le cadre d’une procédure qui est prévue par la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers. Les principaux acteurs sont la commission des sanctions, le comité de direction et l’auditeur de la FSMA.

Le comité de direction charge l’auditeur d’une instruction lorsqu’il dispose d’indices sérieux de l’existence de pratiques illicites. Ces indices peuvent provenir de plaintes de tiers ou ressortir des activités de contrôle exercées par les services de la FSMA.

L’auditeur mène l’instruction. Il dispose de divers pouvoirs d’investigation, parmi lesquels figurent la demande écrite d’informations et de documents et l’audition de personnes. L’auditeur peut également, avec l’autorisation du juge d’instruction, requérir des données de communication électronique qui sont pertinentes pour le dossier.

Lorsque l’examen des faits est terminé, l’auditeur transmet l’exposé de ces faits à la partie concernée. Cet exposé précise quels faits sont susceptibles de faire l’objet d’une sanction administrative. La partie concernée reçoit un délai d’un mois pour faire part de son point de vue. L’auditeur établit ensuite le rapport d’instruction définitif. La transmission de ce rapport au comité de direction marque la clôture de l’instruction.

Le comité de direction a ensuite trois possibilités.

- Il peut engager une procédure devant la commission des sanctions. La partie concernée reçoit les griefs du comité de direction et le rapport d’instruction de l’auditeur. S’il est également question d’une infraction pénale, le parquet en est informé.

La commission des sanctions se prononce sur l’imposition d’une amende administrative au terme d’une procédure contradictoire. L’intéressé reçoit la possibilité de consulter le dossier, de formuler des observations écrites et d’être entendu.

La sanction doit être proportionnelle et avoir un effet dissuasif. Son montant est déterminé en fonction de la gravité de l’infraction et, le cas échéant, en proportion de l’avantage patrimonial qui a été réalisé. Certaines législations prévoient des critères supplémentaires, tels que la capacité financière de l’intéressé ou les mesures prises afin d’éviter des récidives.

La décision de la commission des sanctions doit être motivée. Cette décision est en principe publiée de manière nominative sur le site web de la FSMA, dans la section ‘Sanctions’. Les décisions de la commission des sanctions peuvent faire l’objet d’un recours introduit auprès de la Cour d’appel de Bruxelles, section Cour des marchés.

- Le comité de direction peut également accepter un règlement transactionnel. Cette possibilité est subordonnée à la condition que la partie concernée ait collaboré à l’instruction et ait marqué son accord sur le règlement transactionnel.

En pratique, le règlement transactionnel est d’abord proposé par l’auditeur. Une fois que l’intéressé a marqué son accord, le règlement transactionnel est soumis au comité de direction. Le montant du règlement transactionnel est proportionnel à la gravité de l’infraction et, le cas échéant, tient également compte de l’avantage patrimonial obtenu. D’autres critères, tels que la phase de l’instruction et/ou de la procédure au cours de laquelle le règlement transactionnel a été élaboré ou la capacité financière de l’intéressé, peuvent être pris en considération.

Les règlements transactionnels sont également publiés sur le site web de la FSMA, dans la section ‘Sanctions’. Cette publication est en principe nominative. Pour les personnes physiques, la publication nominative est limitée dans le temps et remplacée, à l’issue du délai fixé, par un texte anonymisé.

- Enfin, le comité de direction peut également décider de classer un dossier sans suite. La loi prévoit que la partie concernée est informée de cette décision.